Bilal Levent ERTAŞ

Lebib Yalkın, Kasım 2013

ÖZET

Teknolojinin günümüzde ulaştığı düzey daha çok insanın internete erişebilmesine olanak sağlamaktadır. Bu anlamda hizmet sektörü içerisinde yer alan reklamcılık, internetin ulaşılabilirlik imkânından geniş ölçüde faydalanmaya başlamıştır. Nitekim internet kullanıcılarının sayısındaki artış görsel reklamların, asgari maliyetle azami ölçüde tanıtımının yapılabilmesi imkânını sunmaktadır. Günümüzde internet kullanıcılarının sayısı, sadece reklamların gösterimi anlamında değil yayımlatılması bakımından da reklam yatırımcılarına fayda sağlamaktadır. İnternet kullanıcıları kurdukları web sitelerle ve paylaştıkları özgün videolarla Adsense gibi sistemlere dâhil olarak bedel karşılığında reklam yayıncılığına aracılık yapabilmektedirler. Ancak söz konusu faaliyete aracılık edenlerin sayısında her geçen gün artış olduğu tahmin ediliyor olmasına rağmen vergilendirme anlamında görüş birliği bulunmamaktadır. Söz konusu kazançların vergilendirilmesinde görüş birliğinin sağlanamaması, bu alanda faaliyet yürütenlerin vergisel işlemlerinde tereddütler yaşamasına neden olurken kayıt dışı hâsılatın da yolunu açmaktadır.

Anahtar Kelimeler : Adsense Vergi , Admob Vergi , Google Reklamları, Online Reklamlar, OECD Model Vergi Anlaşması, Kayıt Dışı Hâsılat, E-ticaretin Vergilendirilmesi

JEL Sınıflandırması : H21, H24, H25, M37

TAXATION OF ADVERTISING REVENUE WHICH ARE GAINED FROM WEB SITES AND SHARING ORIGINAL VIDEOS

ABSTRACT

The level that the technology reached today, lets more and more people gain access to internet. Such being the case the advertisement business which is a part of service sector, takes advantage of accessibility offer at large scales. This increase in the number of internet users, offers the opportunity to performa visual presentation of the ads at maximum with minimum cost. Today, the number of internet users provide benefits for investors, not only in terms of ad displays but also in terms ad broadcasts. Internet users can mediate to broadcasting advertisement for a consideration of a price via systems such as Google Adsense by sharing original videos and via websites they establish. Although the number of intermediaries is estimated to increase each passing day, there is no consensus of taxation. Having no concesensus for taxation leads to doubts while conducting the tax informal processes and to unrecorded revenue in this field.

Key Words : Electronic Commerce, Adsense, Google Ads, Online Ads, OECD Model Tax Convention, Unrecorded Revenue

JEL Classification : H21, H24, H25, M37

GİRİŞ

Günümüz internet ağı, erişim imkânı olan tüm insanları kapsayan dev bir iletişim aracıdır. Çok geniş insan kitlelerine ulaşabilmesi sayesinde internet, kısa zamanda ticaretin olmazsa olmazı haline gelmiştir. Gemius-ipsos KMG tarafından yapılan IAB (Interactive Advertisement Bureau) Türkiye İnternet Ölçümleme Araştırması Şubat 2013 Raporuna göre; Türkiye’deki 12 yaş ve üstü internet kullanıcılarının sayısı bir yılda 1,3 milyon kişi artmıştır. Türkiye’de 12 yaş ve üstü internet erişimi %4 oranında artarak %44,3’e, internet nüfusu da 26,6 milyon kişiye ulaşmıştır. İnterneti kullananların sayısı, hedefi olabildiğince çok insana ulaşarak ürün tanıtımı yapmayı amaçlayan reklamcılar için “dijital reklamcılık” kavramını ortaya çıkarmıştır. Nitekim yayımlanan reklamların geniş insan toplulukları tarafından görülmesi, ticarete konu ürünlerin pazarlanması bakımından önem arz etmektedir.

İnternetin dev bir ticari ağ haline gelmesi diğer ülkelerde olduğu gibi Türkiye’de de dijital reklamcılık alanında gelir elde etmek isteyenlerin ilgisini çekmiş ve bu faaliyete yönelik web sitelerinin sayısı hızla artmıştır. Ülkemizde internetten reklam geliri elde etmek isteyenlerin sayısındaki artış söz konusu faaliyetin nasıl gerçekleştiğinin yanında, Türk Vergi Sistemi’nin son yıllarda gelişen ve giderek yaygınlaşan bu faaliyet alanını vergilendirebilmekte ne kadar yeterli olduğu sorusunu gündeme getirmektedir.

Çalışmada web sitesi işletimi ve özgün video paylaşımı ile reklam faaliyetinin nasıl gerçekleştiği, vergi kanunları ve şahsi kanaatler çerçevesinde ne şekilde vergilendirme yapılması gerektiği hususları açıklanmaya çalışılmıştır. Web sitesi işleterek ve paylaşım sitelerinde özgün video yayımlayarak reklam geliri elde etmek isteyenler, yoğunlukla Google Adsense ve yine Google Inc.’e ait olan Youtube Adsense sistemini kullanmaktadırlar. Bu nedenle çalışmada model olarak Adsense sisteminden elde edilen gelirler üzerinde durulacaktır.

- TÜRKİYE’DE DİJİTAL REKLAMCILIK YATIRIMLARINA İLİŞKİN SAYISAL VERİLER

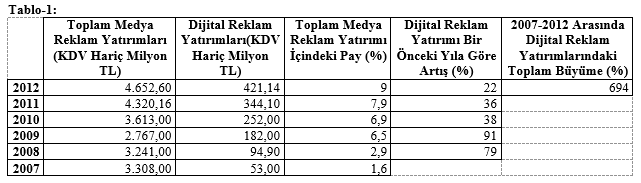

IAB Türkiye Dijital Reklam Harcamaları/AdEx-2012 Raporu’na göre; dijital reklam harcamaları 2012’de bir önceki yıla göre %30 artarak 943 milyon TL’ye ulaşmıştır. Bu harcamaların ise %47’si “arama motoru reklam yatırımları” ve %39’u gösterim ya da tıklama bazlı reklam yatırımları ile video reklam yatırımlarını da kapsayan “display reklam” yatırımlarıdır. İnternet reklam yatırımlarının tüm reklam alanlarındaki payı ise %18 olarak tahmin edilmektedir.

Reklamcılar Derneğinin verilerine göre ise, 2012 yılında medya bazlı (TV, radyo, açık hava, gazete, sinema, dijital) reklam yatırımları toplamda KDV hariç 4 milyar 652 milyon TL’ye ulaşmıştır. Söz konusu araştırmada tamamına yakını display reklamlardan oluşan dijital reklamların bu yatırımlar içindeki payı %9 olarak açıklanmıştır. Ancak söz konusu araştırma arama motoru (Google vb.) reklam yatırımlarını içermemektedir.

Aşağıdaki tabloda dijital reklam yatırımlarının 2007’den bu yana büyüme oranlarına yer verilmiştir. Yıllık yatırım artış oranlarında, yatırım ölçeğinin büyümesine bağlı olarak yavaşlama görülse de toplam zaman serisi dikkate alındığında sektörün 2007 – 2012 yılları arasında %694 büyümüş olduğu görülmektedir.

2. ADSENSE SİSTEMİ İLE REKLAM GELİRİNİN NASIL ELDE EDİLDİĞİ

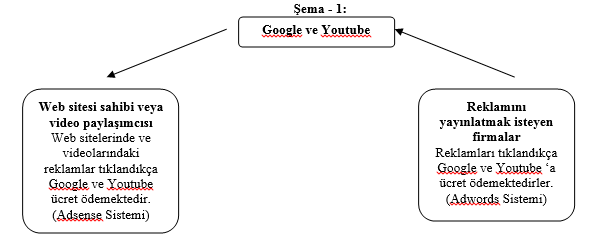

Web sitesi sahipleri, sitelerinde reklam yayımlayabilmek için ilk olarak Google’a “Adsense hesabı” başvurusu yapmaktadırlar. Yapılan başvuru, söz konusu web sitesi içeriğine göre Google tarafından değerlendirilmektedir. Google, başvurusunu kabul ettiği web sitelerine bu sayfalara eklenmesi için bazı kodlar vermektedir. Bu kodlar “ Adwords” sistemi ile Google’a yayımlatması için reklam veren firmaların ilanlarını içerir, bir başka deyişle kodlar çeşitli firmalara ait reklam paketi gibidir. Söz konusu kodlar web sitesi sahibi tarafından siteye yerleştirilir, böylece ziyaretçiler web sayfasını açtıklarında bu reklamları da görebilecektir. Google, web sitesi sahibine bu reklamlar ziyaretçiler tarafından görüntülendikçe, tıklama başına 0,01 ile 0,1 USD Doları arasında bir bedel ödemektedir. Tıklama başına bedel reklamın sektörüne göre değişiklik göstermektedir. Google, hesap bilgilerini aldığı web sitesi sahibine belli ödeme dönemlerinde reklam görüntületme bedelini banka yolu ile transfer etmektedir.

Video paylaşımı yoluyla reklam geliri elde edilmesinde de sistem benzer şekilde işlemektedir. Youtube, en çok ilgi gören video paylaşım sitesi olması nedeniyle bu sistemde de yoğunlukla tercih edilmektedir. Youtube’da hesabı olan paylaşımcı Adsense sistemine başvurarak yayımlamış olduğu videolara reklam alabileceğini bildirir. Youtube videonun içeriğine ve görüntülenme sayısına göre bu videolara reklam yerleştirebilmektedir. Ödenecek bedel, Youtube Adsense’te de reklamın görüntülenme adedine göre olacaktır.

Adsense ile yapılan reklam yayımlama hizmetinde web sitesi sahibi veya özgün video paylaşımcısı herhangi bir reklam yayımlama süresi ile bağlı değildir. Reklam, istenildiği zaman site sahibi veya video paylaşımcısı tarafından kaldırılabilmektedir. Diğer bir ifadeyle Adsense sisteminin temel işleyişi hariç reklamın ne zaman ve ne kadar süre ile yayımlanması gerektiği konularında herhangi bir sözleşme yapılmamaktadır.

3.FAALİYETİN VERGİLENDİRİLMESİ HUSUSU

3.1. Kazanç Türü

Elde edilen kazanç, Kurumlar Vergisi mükellefleri için kurum kazancının tespitinde Gelir Vergisi’nin ticari kazanç hakkındaki hükümleri uygulanacağından beyan anlamında kazanç türü bakımından bir fark teşkil etmeyecektir. Ancak gelir vergisi mükelleflerinin beyanlarında yaratacağı fark bakımından bu yolla elde edilen reklam gelirinin hangi kazanç türünde olduğunun belirlenmesi önemlidir.

Elektronik ticaretin fiziki sınırları aşan küresel çapta bir ticaret şekli olması ülkeler arasında bu faaliyet alanında da çifte vergilendirme sorununu ortaya çıkarmıştır. Ülkeler arasındaki çifte vergilendirme sorunlarının müzakere ve çözümünde örnek teşkil etmesi için ise OECD Model Vergi Anlaşması (OECD Model Tax Convention) hazırlanmıştır. İnternet yolu ile elde edilen gelirler, anlaşmanın “ticari kazanç (Business Profit)”ı ihtiva eden 7. maddesinde ve “telif hakları (Royalties)”nı ihtiva eden 12. maddesi kapsamında ele alınmıştır.

Telif hakları, kişinin her türlü fikri emeği ile meydana getirdiği ürünler üzerinde hukuken sağlanan haklardır. 5846 sayılı Fikir ve Sanat Eserleri Kanunu, telif haklarının temel unsurlarını düzenlemektedir. Bu kapsamda eser, sahibinin hususiyetini taşıyan ve ilim ve edebiyat, musiki, güzel sanatlar veya sinema eserleri olarak sayılan her nevi fikir ve sanat mahsullerini ifade etmektedir. Aynı kanunun 2. maddesinde, ilim ve edebiyat eserleri arasında, “her biçim altında ifade edilen bilgisayar programları”da sayılmıştır. Web siteleri, HTML, CSS, JavaScript gibi çeşitli programlama dilleri ile tasarlanmaktadır. Ayrıca web sitelerinin içeriği de hazırlayıcısının fikirlerinden oluşmaktadır. Dolayısıyla, web sitesi, oluşturulduğu programlama dilinden, içinde yer alan öğelere kadar bir bütün olarak eser niteliğindedir .

Youtube’da yayınlanan özgün videoların telif hakları ile ilgili olarak ise şu açıklama yapılmaktadır; Bir kişi, fiziksel bir ortamda sabitlenmiş orijinal bir çalışma oluşturduğunda, otomatik olarak çalışmanın telif hakkına sahip olur. Telif hakkı sahipliği, çalışmayı belirli özel şekillerde kullanması için çalışmanın sahibine özel bir hak verir. Aşağıdakileri de içeren birçok çalışma türü telif hakkı koruması için uygun bulunabilir:

- Görsel işitsel çalışmalar(TV şovları, filmler ve çevrimiçi videolar gibi)

- Ses kayıtları ve müzikal besteler

- Yazılı çalışmalar(ders notları, makaleler, kitaplar ve müzikal besteler gibi)

- Görsel çalışmalar(tablolar, posterler ve reklamlar gibi)

- Video oyunları ve bilgisayar yazılımları

- Tiyatroyla ilgili çalışmalar(oyunlar ve müzikaller gibi).

Youtube, Adsense reklamlarını ekleyeceği videoları telif hakkı kapsamına alınabilecek türdeki özgün video kayıtlardan seçmektedir. Dolayısıyla burada mevzu bahis olan özgün içerikli ve paylaşımcı tarafından hazırlanmış videolardır.

Yapılan açıklamalar kapsamında gerek web siteleri gerekse de özgün videolar sahiplerine telif hakkı ile bağlı bulunmaktadır. Gayri maddi hak olan telif hakkına hem Gelir Vergisi 70. maddede yer verilmiş olması hem de 213 sayılı VUK’un değerleme hükümlerine dâhil 269. maddesinde yer verilmiş olması onun bir gayrimenkul sayılmasını gerektirir. Ancak, web sitesi veya video paylaşımlarının telif hakkı taşımasına rağmen söz konusu elektronik alanların Adsense sistemi ile reklam yayımlamak için kullandırılması bir kiralama işlemi olarak görülmemelidir. Zira kiralama işleminde bir süre sözleşmesi ve önceden belirlenmiş bir bedel vardır. Nitekim Adsense sisteminde reklamın yayımlanacağı sürenin önceden belirlenmesi ve bu süre için önceden belirlenmiş bir bedelin olması söz konusu değildir. O halde Adsense faaliyetinden elde edilen gelir gayrimenkul sermaye iradı olmayacaktır.

OECD Model Vergi Anlaşması’nın 17. Kategori’sinde “reklamcılık (advertising)” ve 26. Kategori’sinde “gerçek zamanlı web tabanlı yayıncılık (real time web based broadcasting)”, anlaşmanın 7. maddesinde sözü geçen ticari kazançlara dâhil edilmiştir. 193 sayılı Gelir Vergisi Kanunu’nun 37. maddesinde ise “Her türlü ticari ve sınai faaliyetlerden doğan kazançlar ticari kazançtır.” hükmüne yer verilmiştir. Anılan maddede geçen “faaliyet” ibaresinden anlaşılması gereken işin geçici olarak değil sürekli olarak yapılması olmalıdır. Nitekim bu sistem kapsamında sürekli olarak web siteleri ve özgün video paylaşımlarına ait elektronik alan işletilerek bir hizmet ifası gerçekleştirilmektedir. Ayrıca Danıştay Vergi Dava Daireleri’nin 07/05/2004 tarih ve 2004/53 no.lu kararında ticari organizasyonun tam olarak belirlenemediği hallerde kazanç sağlayan faaliyetin çokluğunun en önemli kıstas olduğuna hükmetmiştir. Web sitelerine ve özgün paylaşım videolarına eklenen reklamların çok defa görüntüleniyor olması söz konusu karardaki “faaliyetin çokluğu” ibaresini açıklar niteliktedir.

Soyut ürünlerin (turizm, finans, telekomünikasyon, reklam gb.) satılması, üretici ile tüketici arasında hizmet olarak adlandırılabilecektir. Reklam yayımlama faaliyetinde soyut sayılabilecek ürünler (bilgisayar programı, network sistemi) çeşitli aşamalardan geçirilmekte ve her aşamada değer kazanacak şekilde tasarlanmaktadır. Dolayısıyla söz konusu soyut ürünlerin tasarlama ve geliştirme aşamalarından geçirilerek bedel karşılığında başka bir kişinin kullanımına sunulması hizmet ticareti olarak tanımlanabilecektir. Yapılan açıklamalar çerçevesinde, Adsense sistemi yoluyla ifa edilen reklam yayımlama hizmetinden elde edilen kazanç ticari kazanç olarak kabul edilmelidir. Bu nedenle Adsense sistemi ile elde edilen gelirin, 193 Sayılı Gelir Vergisi Kanunu’nun 2. maddesi kapsamında sayılan “ticari kazançlar”a dâhil edilmesi gerekmektedir.

3.2. Yapılan İşlemin KDV Karşısındaki Durumu

3065 sayılı KDV Kanunu’nda bir işlemin vergiye tabi olması için Türkiye’de yapılan ticari, sınaî, zirai ve serbest meslek kapsamında yapılan teslim ve hizmetlerden olması gerektiği belirtilmiştir. İşlemlerin Türkiye’de yapılmasından kasıt ise aynı Kanun’un 6. maddesinde, malların teslim anında Türkiye’de bulunmasını ve hizmetin Türkiye’de yapılmasını veya hizmetten Türkiye’de faydalanılmasını ifade etmektedir.

Merkezi ABD, Kalifornia’da bulunan Google Inc.’in Türkiye’de “Google Reklamcılık ve Pazarlama” adı altında kurulmuş bir şirketi bulunmaktadır. Google Türkiye Ofisi olarak bilinen bu şirket Google Inc.’in şubesi niteliğindedir. Ancak bu şirket fiiliyatta, daha önce bahsedilen, reklam yayımlatmak isteyen firmalara reklam yayını hizmeti veren “Adwords” sistemi için faaliyette bulunmaktadır. Çalışmada bahsedilen Adsense sisteminde web sitesi sahibi veya video paylaşımcısı ile Google arasındaki görüşme şirketin İrlanda’da bulunan ofisi aracılığıyla yürütülmektedir. Dolayısıyla Türkiye’deki bir yayıncı Google Adsense işlemleri için şirketin Google İrlanda Ofisi ile görüşmektedir. Web sitesi sahiplerine ve video paylaşımcılarına bedel ödemeleri yine yurt dışından banka yoluyla ve döviz cinsinden yapılmaktadır. Bu itibarla web sitesi sahipleri ve video paylaşımcılarının yayımladığı reklamların bir hizmet ihracı niteliğinde mi, yoksa yurt içinde yapılmış bir hizmet ifası mı olduğu hususunun aydınlatılması gerekmektedir.

Google yayımlatmak istediği reklamları ülkelere göre farklılaştırabilmektedir. Adsense ile reklam yayımlayacak olan kişinin web sayfası veya paylaşmış olduğu özgün videosu hangi ülkede görüntüleniyorsa, internet tarayıcısının bağlantının kurulduğu ülkeyi tespit edebilmesi sayesinde, otomatik olarak o ülke için hazırlanmış reklam paketleri yayımlanabilmektedir. Söz konusu reklam paketleri yayımlandığı ülkelerdeki tanıtım kampanyalarına hizmet etmektedir. Böylece reklamları web sitelerinde ve paylaşım videolarında yayımlatan Google bu hizmetten reklamın görüntülendiği ülkede faydalanmış sayılacaktır. Bu bağlamda reklam hangi ülkede görüntüleniyorsa hizmetin de o ülkede ifa edildiği kabul edilmelidir. Bununla beraber Adsense sistemi kullanıcısı hesabındaki reklam gelirlerinin ülkelere göre dağılımına da ulaşabilmektedir. Dolayısıyla web sitelerinde ve paylaşım videolarında yayımlanan reklamların yurt içinde mi yoksa yurt dışında mı görüntülendiği hususunda ayrıma gidilebilecektir. Reklamların nerede yayımlandığı Adsense hesabı sahiplerinin bu hizmeti Türkiye içinde mi yoksa yurt dışında mı ifa ettikleri bakımından önemlidir. Zira bu ayrım verilen hizmetin, yurt içinde KDV’ye tabi olmasında veya hizmet ihracatı istisnasına tabi olmasında belirleyici olacaktır.

3065 sayılı KDV Kanunu’nun 11. maddesinde ihraç edilen mal ve hizmetlerin vergiden müstesna oldukları yazmaktadır. Aynı kanunun 12/2. maddesinde hizmetin yurt dışındaki müşteriye yapıldığının kabulü, hizmetin yurt dışındaki bir müşteri için yapılmış olmasına ve hizmetten yurt dışında faydalanılmasına bağlanmıştır. Mezkûr maddede, yurt dışındaki müşteri tabiri ise “ikametgâhı, işyeri, kanunî ve iş merkezi yurt dışında olan alıcılar ile yurt içinde bulunan bir firmanın yurt dışında kendi adına müstakilen faaliyet gösteren şubelerini” ifade etmektedir. Ayrıca yapılan işlemin hizmet ihracı sayılabilmesi için 26 Seri No.lu KDV Genel Tebliğinin (K) bölümünde yer alan aşağıdaki dört koşulun birlikte gerçekleşmiş olması gerekmektedir.

- Hizmet Türkiye’de, yurt dışındaki bir müşteri için yapılmış olmalıdır.

- Fatura veya benzeri belge yurt dışındaki müşteri adına düzenlenmiş olmalıdır.

- Hizmetin bedeli döviz olarak Türkiye’ye getirilmelidir.

- Hizmetten yurt dışında yararlanılmalıdır.

Yurt dışı merkezli bir şirketin Türkiye’de temsilcisinin bulunması, bu temsilcinin şirketin tüm faaliyetleri ile ilgilendiği şeklinde düşünülmemelidir. Nitekim şirketler çeşitli alanlarda hizmet verebilmekte ve bu hizmetleri temsilcileri arasında dağıtabilmektedir. Daha öncede açıklanmaya çalışıldığı üzere Adsense sistemi, Google Inc.’in İrlanda Ofisi üzerinden takip edilmektedir. Dolayısıyla söz konusu reklam yayınlama hizmetinin yurt dışındaki bir müşteri için yapıldığı söylenebilecektir. Her ne kadar hizmetin yurt dışındaki müşteriye yapıldığı kabul edilse de, diğer bir kriter olan faydalanma şartı gerçekleşmeyebilecektir. Çünkü Adsense kullanıcısı tarafından Türkiye’de faaliyet gösteren ve Türkiye pazarını hedef alan firma reklamlarının yayımlanıyor olması, Google’ın reklam yayımlatma hizmetinden Türkiye’de faydalandığını göstermektedir. Bu durum yapılan işlemin bir hizmet ihracı olmamasını gerektirir. Ayrıca 30 Seri No.lu KDV Genel Tebliği’nde hizmet ihracı istisnası için şu örnek verilmiştir;

Irak’da yerleşik bir firma, sulama projesini üstlenen (A) Türk firması hakkında, (B) Türk danışmanlık firmasından, bu firma ile ilgili olarak yeterlilik araştırmasının yapılmasını istemiştir. (B) danışmanlık firması bu hizmeti ile ilgili olarak yaptığı harcamaları ve komisyon ücretini yabancı firmaya fatura etmekte ve karşılığında döviz olarak Türkiye’ye getirmektedir. (A) firmasının hizmetinden yurt dışında faydalanılacağından, (B) danışmanlık firmasının yaptığı bu hizmet karşılığında aldığı komisyon hizmet ihracatı istisnası kapsamında değerlendirilecektir.

Örnekte de görülebileceği üzere hizmet ihracı hususunda kanundaki “yurt dışında faydalanma” ibaresinden anlaşılması gereken hizmetin, hizmet alan firmaya Türkiye dışındaki bir faaliyetinde fayda sağlaması olmalıdır. Nitekim Türkiye’deki Adsense kullanıcısı, yabancı bir ülkeden yayın yapan domain (alan adı) kullansa dahi Türkiye pazarı esas alınan reklamları yayımlamışsa, Google’ın hizmetten Türkiye’de faydalanmış olduğu kabul edilmeli ve yapılan işlemin KDV’ye tabi olması gerekmektedir. Bir başka deyişle Türkiye pazarı esas alınarak hazırlanmış reklamların yayımlanması kaydıyla, web sitesi ve video paylaşımı sahiplerinin Google’a vermiş oldukları reklam yayınlama hizmetinin Türkiye’de tüketime konu olduğu kabul edilmelidir. KDV’nin de dâhil olduğu tüketim vergileri konusunda OECD’nin görüşü de firmadan firmaya (business to business) ve firmadan tüketiciye (business to consumer) işlemlerde, tüketimin gerçekleştiği yerde vergilendirme yapılması yönündedir.

Ancak yabancı dilde hazırlanmış içerikteki bir web sitesi ziyaret edildiğinde veya paylaşılan özgün bir video dünyanın herhangi bir yerinde izlendiğinde, internet tarayıcısının özelliğine göre söz konusu içeriğe hangi ülkeden ulaşıldığı tespit edilebilmektedir. Böylece web sitesini ziyaret eden veya paylaşılan videoyu izleyen kullanıcının ülkesine hitap eden reklamlar gösterilebilmektedir. Dolayısıyla yabancı dillerde hazırlanan web sitelerinde veya dünyanın her yerinde izlenebilen paylaşım videolarında yayımlanan reklamlar yurt dışında görüntülendiklerinde Google’ın aldığı reklam hizmetinden faydalandığı yerde değişecektir. Reklamın yurt dışında görüntülenmiş olması nedeniyle Google’ın Adsense sistemi ile almış olduğu reklam hizmetinden yurt dışında faydalandığı söylenebilecektir. Bu bağlamda hizmetin yurt dışındaki bir müşteriye yapıldığı da kabul edilerek, 26 Seri No.lu KDV Genel Tebliğinin (K) bölümünde yer alan diğer şartlarında gerçekleşmesine bağlı olarak Adsense kullanıcılarının yapmış oldukları işlemin hizmet ihracatı kapsamında vergiden istisna edilmesi gerekecektir.

Kocaeli Vergi Dairesi Başkanlığının adsense’in mobil uygulamalardaki versiyonu olan admob faaliyeti için vermiş olduğu 25/03/2015 tarih ve 93767041-130[12-2014/181]-

3.3. Adsense Hesap Şartnamesinin Damga Vergisi Bakımından Değerlendirilmesi

488 Sayılı Damga Vergisi Kanunu’nun 1.maddesi, bu Kanun’da belirtilen (1) sayılı tabloda yazan kâğıtların vergiye tabi olacağını hüküm altına almıştır. Anılan kanundaki “kağıt” terimi ise, yazılıp imzalamak veya imza yerine geçen bir işaret konmak suretiyle düzenlenen ve herhangi bir hususu ispat veya belli etmek için ibraz edilebilecek olan belgeler ile elektronik imza kullanılmak suretiyle manyetik ortamda ve elektronik veri şeklinde oluşturulan belgeleri ifade etmektedir. Dolayısıyla elektronik ortamda hazırlanan ve (1) sayılı listede geçen, mukavelenameler ve taahhütnameler de damga vergisine tabi olabilecektir. Ancak elektronik ortamdaki sözleşmelerin geçerli olabilmesi için elektronik imza kullanılmış olması şart koşulmuştur. 5070 sayılı Kanunu’nda Elektronik İmza, “başka bir elektronik veriye eklenen veya elektronik veriyle mantıksal bağlantısı bulunan ve kimlik doğrulama amacıyla kullanılan elektronik veriyi” tanımlarken, “imza sahibine ait olan, imza sahibi tarafından elektronik imza oluşturma amacıyla kullanılan ve bir eşi daha olmayan şifreler, kriptografik gizli anahtarlar gibi veriler” imza oluşturma verisini tanımlamaktadır.

Google Inc., Adsense hesabı açmak isteyen kişiler için kayıt sürecinde kullanım şartnamesi onayını zorunlu tutmaktadır. Esas olarak söz konusu şartname, onayı elektronik ortamda verilmiş olsa dahi damga vergisine tabi olabilecektir. Ancak Adsense hizmet şartnamesinin kabul edildiğinin alameti bir onay butonundan ibarettir. Dolayısıyla şartnamenin kabul edildiğini gösteren onay butonunun elektronik imza kavramına uyan ayırt edici bir özelliği bulunmamaktadır. Bu nedenle Adsense hesap sözleşmeleri damga vergisinin dışında kalacaktır.

3.4. Faaliyetin Reklam ve İlan Vergisi Karşısındaki Durumu

2464 sayılı Belediye Gelirleri Kanunu’nun “reklam ve ilan gelirleri” ne dair 12. maddesinde, belediye sınırları ile mücavir alanları içinde yapılan her türlü ilan ve reklamın, İlan ve Reklam Vergisi’ne tabi olduğu hükmüne yer verilmiştir. Aynı Kanun’un 14. maddesinde istisnalar, 15. maddesinde ise vergileme tarifesi sayılmıştır. İlgili mevzuat kapsamında internette yayımlanan reklamların, ilan ve reklam vergisine tabi olup olmadığına bakılması gerekmektedir. Anılan Kanun maddeleri incelendiğinde vergi alınabilmesi için reklamın, vergiyi tarh edecek bir belediye sınırı içinde yapılması, Madde 14’te belirtilen istisnaların içinde sayılmamış olması, Madde 15’te belirtilen tarifeye dâhil edilebilecek bir ölçü biriminin (metrekare, sayı gb.) olması gerekmektedir.

İnternet reklamları istisnalar arasında sayılmamış olsa da internet üzerinden yapılan reklamın her hal ve şartta bir belediye sınırını aşacağı muhakkaktır. Web sayfası sahibinin mükellefiyet kaydının bulunduğu belediye sınırları esas alınmak istense dahi “her türlü gazete, dergi ve kitaplarda yapılan reklamların” vergiden istisna edilmiş olması benzer bir durum olarak karşımıza çıkmaktadır. Zira gazete, dergi ve kitap gibi yayınlarda bulunan reklamlar da internete benzer bir şekilde her hal ve şartta belediye sınırlarını aşarak nerede yayımlandığının belirlenmesinin mümkün olmadığı bir hal almaktadır. Bununla beraber mevcut uygulamada yayımlanan internet reklamı için uygulanacak bir ölçü birimi de 15. maddede geçen tarifede yer almamaktadır. Tüm bu açıklamalar ışığında ve mevcut kanuni düzenlemeler kapsamında, Adsense ile reklam yayımlanması hizmetinden elde edilen gelir için ilan ve reklam gelirleri vergisi tarh edilemeyecektir.

4. FAALİYETE İLİŞKİN VERGİ UYGULAMASI ÖNERİLERİ

Türkiye’de, Adsense sisteminden gelir elde edenlerin sayısının artması aynı zamanda bu alandaki kayıt dışılığın ve vergi kaybının artması anlamına gelmektedir. Çünkü söz konusu sayı artışındaki payın önemli bir bölümü mükellefiyet kaydı bulunmayan gerçek kişilere aittir ve bu faaliyetten gelir elde edenlere özel bir uygulama hali hazırda bulunmamaktadır. Genel olarak vergi kanunları bu faaliyeti vergilendirebilecek hükümlere sahiptir. Ancak söz konusu gelirlerden doğan verginin tarh edilmesi hususunda uygulama anlamında bir boşluk olduğu düşünülmektedir. Vergi kanunları ve bazı vergi uygulamaları beraber değerlendirildiğinde Adsense gelirlerini vergilendirmede iki farklı model kullanılabilecektir;

- Model: Gelir İdaresi Başkanlığının kira gelirleri elde edenlerin adresine vergisi hesaplanmış hazır gelir vergisi beyannamesi gönderimi uygulaması model alınabilir. Şöyle ki; Maliye İdaresi 29/07/2008 tarihinde yayımladığı 268 Seri No.lu Gelir Vergisi Genel Tebliği’nde, Maliye Bakanlığı’na verilen yetkiye istinaden, konutlarda her bir konut için aylık 500 TL ve üzerinde kira geliri elde edenler ile işyerlerinde işyerini kiraya verenler ile kiracıların, kiraya ilişkin tahsilat ve ödemelerinin 01/11/2008 tarihinden itibaren banka veya Posta ve Telgraf Teşkilatı Genel Müdürlüğü tarafından düzenlenen belgelerle tevsik edilmesi zorunluluğu getirilmiştir. Aynı zamanda bankalar, EFT ve havale menülerine ödeme türlerini ekleyerek “kira ödemesi” seçimini mümkün kılmıştır. Böylece GİB, kimlerin ne kadar kira geliri elde ettiğini banka veri tabanlarından alarak kira geliri elde edenlere hazır beyanname göndermek suretiyle gayrimenkul sermaye iradına doğan vergiyi ödemeye davet etmektedir. Adsense geliri elde edenlerin bankalar arası transfer yolu ile ödemelerini aldıkları ve göndericinin Google Inc. olduğunun hesap hareketlerinden tespit edilebildiği düşünüldüğünde kira gelirlerine uygulanan yöntemin Adsense sisteminden gelir elde edenlere de uygulanabilmesi mümkün görünmektedir. Ancak bu model beyan esaslı vergilendirme ile temellendirildiği için faaliyetin yürütüldüğü yer olan “işyeri” kavramının da aydınlatılması gerekecektir.

- Model: Bir diğer yöntem olarak da vergi mevzuatına eklenecek yasal bir düzenleme ile Adsense kullanıcılarının banka hesaplarına Google tarafından transfer edilen ödemelerden kanunla belirlenen bir oranda bankalar tarafından hesapta vergi kesintisi yapılması ve bu kesintilerin Maliye İdaresine aktarılması yöntemi de kullanılabilir. Bu yöntem ilkine göre çok daha hızlı ve vergi kaybına mahal vermeden uygulanabilecek bir yöntemdir, çünkü bir otomasyon sistemi özelliği taşımaktadır.

SONUÇ

Çalışmada açıklanmaya çalışıldığı üzere, ülkemizde yeni sayılabilecek dijital reklam sektörü son beş yılda ciddi bir büyüme trendi yakalamıştır. Bu sektörden gelir elde etmekte olan kişiler ise faaliyet alanları ile ilgili vergi uygulaması hakkında bilgi sahibi olmamaları veya var olan uygulama ve denetim boşluğundan yararlanabilmeleri nedeniyle kayıt dışı gelir elde edebilmektedirler. Elde edilen gelirlerin kayıt dışı olabilmesi, cari dönemde hazine açısından bir gelir noksanlığına sebebiyet verirken, ilerleyen dönemlerde de mükelleflerin karşısına vergi zıyaı olarak çıkabilecek niteliktedir.

Söz konusu faaliyetin ülkemizde hızla yaygınlaştığı göz önünde bulundurduğunda kayıt dışı vergi alacağının azımsanmayacak tutarlarda olduğu düşünülmektedir. Değişen dünya ve gelişen teknoloji, yeni ticaret yöntemleri ortaya çıkarsa da para günümüzde yaygın olarak elektronik ortamda yer değiştirmektedir. Parasal hareketlerin bu şekilde veri tabanlarına kayıt edilebilmesi vergi idaresine gelirleri tespit etmek adına ciddi bir avantaj sağlamaktadır. Vergiye tabi gelirlerin tespitinde teknolojinin daha etkin kullanılması hem kayıt dışılığın azaltılmasında hem de vergisel yükümlülüklerin daha kolay bir şekilde yerine getirilmesinde yarar sağlayacaktır.

Bu makale Lebib Yalkın Mevzuat Dergisinin Kasım 2013 sayısında “Web Sitelerinden ve Özgün Video Paylaşımlarından Elde Edilen Reklam Gelirlerinin Vergilendirilmesi” başlığı ile yayımlanmıştır.A

KAYNAKÇA

193 Sayılı Gelir Vergisi Kanunu

213 Sayılı Vergi Usul Kanunu

488 Sayılı Damga Vergisi Kanunu

2464 Sayılı Belediye Gelirleri Kanunu

3065 Sayılı Katma Değer Vergisi Kanunu

5070 Sayılı Elektronik İmza Kanunu

5520 Sayılı Kurumlar Vergisi Kanunu

5846 Sayılı Fikir ve Sanat Eserleri Kanunu

AKBULUT, Akın, “ E-İhracatın Vergilemesi” http://www.ekonomi.gov.tr/upload /482AA71B-D8D3-8566-4520FD864910D8D2/eihracatin_vergilemesi.pdf, Syf: 9, 10 – 10/07/2013

ERDAĞ, Nevzat, “Web Sitesi Reklam Gelirlerinin Vergisel Boyutu”, http://www.nevzaterdag.com/web-sitesi-reklamlarinin-vergi-boyutu/ – 20/06/2013

KAYA, Öner, “Tüketim Vergileri Boyutunda Elektronik Ticaret”, ( Yüksek Lisans Tezi), Dokuz Eylül Üniversitesi Sosyal Bilimler Enstitüsü, 2007

- KÜÇÜK, Nihat, “Elektronik Ticaretin Vergi Kayıp ve Kaçakları Üzerindeki Etkisi”, (Yüksek Lisans Tezi), Harran Üniversitesi Sosyal Bilimler Enstitüsü, 2007

ÖZCAN, Zekai, “Kişisel Web Sitesinde Yayımlanan Reklamlar Karşılığında Elde Edilen Kazançların Vergilendirilmesi”, Vergi Sorunları Dergisi, Sayı: 265, Ekim 2010

ÖZDİLEK, Ali Osman, “Web Sitelerinin Yaratılması Sürecinde Dikkat Edilmesi Gereken Hukuki Noktalar”, http://www.nettehukuk.com/icerik/kanun-metni/3488/web-site-olusturma-sirasinda-dikkat-edilecekler.html – 18/06/2013

ŞENTÜRK, Mehmet, “Gelir ve Kurumlar Vergisi Açısından E-Ticaret”, Vergi Sorunları Dergisi, Sayı: 293, Şubat 2013

google.com

oecd.org

“Adsense Gelirlerinin Vergilendirilmesi” için 24 yanıt

Merhaba Bilal Bey;

Bu konuda gerçekten ortada kalmış bir yayıncıyım. Devletin bununla ilgili hala net bir mevzuatı yok. Ancak 2015 yılının sonlarında resmi gazete’de bir tebliğ yayınlanmış.

http://www.resmigazete.gov.tr/eskiler/2015/12/20151224-7.htm

Burada madde 3.3. İnternet Reklamcılığı Hizmet Aracıları bu kısma giriyor. Yani direkt olarak bizim yaptığımız faaliyeti söylüyor. Ancak burada alınması gereken aksiyon belirtilmiyor.

Verilen tebliğe göre nasıl hareket etmeliyiz? Sonuçta irlanda’da Google tarafından KDV ödemesi yapılıyor, çifte vergiyi önleme anlaşmasına göre de irlanda’da ödenen KDV’nin bir daha burada ödenmesi gerekmiyor. Sadece gelir vergisi mi ödemeliyiz?

Teşekkürler

Merhaba İsmail Bey,

Söz konusu VUK 464. Sıra No.lu Genel Tebliği, Maliye İdaresi’nin internet üzerinde gelir elde edilen alanlardan en yaygın olan drop shipping ve adsense faaliyeti yürütenlerin gelirleri ve hasılatları açısından bilgi toplamak için yayımlanmıştır. Görülebileceği gibi idare henüz bilgi toplama aşamasını resmiyete dökmüş durumdadır. İrlanda merkezli Google vermiş olduğu hizmetler için İrlanda’da KDV ödemesi yapıyor olabilir fakat burada tereddüt edilen husus adsense ile aracılık hizmeti veren sizlerin Google’a vermiş olduğunuz hizmetler için KDV mükellefiyetliğinizdir. Bahsetmiş olduğunuz Google’ın sizden aldığı hizmet için İrlanda da sorumlu sıfatı ile KDV beyan etmesi ise Türkiye’de bu işlemler için KDV beyanında bulunmanız gerekmeyecektir. Dolayısıyla Google’ın sizden aldığı hizmet için (dikkat edin adwords ile google ın reklam müşterilerine verdiği hizmet değil) İrlanda’da KDV beyanında bulunup bulunmadığının kesin olarak bilinmesi gerekmektedir.

Mevcut KDV Kanunu’muz ise hizmetten nerede faydalanıldığını esas almaktadır, eğer verilen reklam hizmetinden yurt içinde faydalanılmışsa -ki kanaatimce bu reklam tıklamasının Türkiye’den yapılmış olması demek olmalıdır- işlemin Türkiye’de gerçekleşmiş sayılacağı ve sizin vermiş olduğunuz reklam aracılık hizmeti nedeni ile Türkiye’de KDV beyanında bulunmanızı gerektirecektir. Tersi durumda ise hizmetten yurt dışında faydalanıldığının kabulü gerekmektedir. Ancak işin doğası gereği reklam tıklamasının hangi ülkeden yapılmış olduğu dolayısıyla hizmetten yurt içinde mi yoksa yurt dışında mı faydalanıldığı ayrımının güç bir şey olduğu da açıktır.

Kanaatimce, eğer Türkçe içerikli bir site ile adsense hizmeti veriyorsanız Google’a vermiş olduğunuz aracılık hizmeti nedeni ile KDV beyanında bulunmanız gerektiğini düşünüyorum. Gelir veya duruma göre kurumlar vergisi mükellefiyetinizin ise olması gerektiği ise zaten sizinde malumunuzdur. Yine de Adsense faaliyetinin vergisel anlamda tereddütlere neden olması nedeni ile mükelleflerin vergi uygulaması hususunda Maliye İdaresi’nden özelge talep ederek kendilerini bir anlamda yasal koruma altına almalarının yararlı olacağını düşünüyorum. Söz konusu başvurular arttıkça idare’de bu alandaki yasal düzenleme ve değişikliklere hız verebilecektir.

Bahsetmiş olduğunuz VUK 464 Seri No.lu Genel Tebliğ ile ilgili olarak bilgilendirme yazıma http://bilallevent.com/internette-gelir-elde-edenlerin-bilgi-verme-zorunlulugu.html linkten ulaşabilirsiniz.

Saygılar.

yalnız bunların hepsı düşüncelerden ibaret devlet bu konuyla ilgili net bir yasa çıkarıncaya kadar belirsiz vergisi şahıs olupta vergi vermeyen yüzlerce insan var ayrıca bu gelirler istenildiği anda durdurulabilir istenildiği anda çekilebilir yılda 1 kere elde edilen gelir haline getirilebilir. devlet kazancın hangı tarıhlerde bırıktıgını anlaması ıcın google la anlasma yapması gerekır.

en buyuk korkumuz ıse devlet para odeyecekse bu tarıhten ıtıbaren para alacaksa gecmıse bakıyor 🙂

Merhaba Soner Bey

Elbette burada yayınlanan çalışmalar ile internet üzerinden gelir elde edenlerin nasıl vergilendirileceği konusunda fikir sahibi olmaları amaçlanıyor. Ancak çalışmanın son kısmında Maliye İdaresi’nin bankalardan bilgi temin ederek, reklam geliri elde edenlerin gelir bilgilerini tespit etmelerinin mümkün olabileceği belirtilmiştir. Maliye Bakablığı’da bu görüşümüze benzer şekilde 24/12/2015 tarihinde yayımlamış olduğu 464 Sıra No.lu VUK tebliğinde, bankalara internet üzerinden satış ve kiralama yapanların para transfer bilgilerini bildirme zorunluluğu getirmiştir. Dolaysıyla İdare, drop shipping, adsense, admob’dan gelir elde edenlerin bilgilerini toplamaya başlıyor. Eğer reklam geliri elde ediyorsanız, bu konu ile ilgili bir de şu http://bilallevent.com/e-ticarette-bilgi-verme-zorunlulugu-uygulamasi.html yazımı okumanızı tavsiye ederim.

Bununla beraber bilinmelidir ki şu an yaygın uygulamaların olmayışı, duyulmayışı, söz konusu gelirlerin vergilendirilmesinde bir engel olduğu, vergi kanunlarında yeri olmadığı şekline algılanmasın.

Merhaba Bilal bey,

Öncelikle vakit ayırıp bu türden konular ile ilgilendiğiniz için teşekkür ederim.

yukarıdaki yazınız baştan sonu okudum fakat aklımda hala bazı soru işaretleri var. Yardımcı olabilirseniz sevinirim.

1. Benim bir internet sitem yok fakat youtube kanalı açtım ve oraya İngilizce olarak yabancıların izleyebilmesi için bazı eğitici videolar hazırlıyorum ve bunlardan gelir elde etmeye başladım. Gelirin %99 u yabancı ülke vatandaşlarının videolardaki reklamlara tıklaması ve video içinde çıkan reklamların izlenmesi ile sağlanıyor. Toplam kazancın belki %0,05 i Türkiyeden geliyor. (Bunun youtube kanalında bulunan Analitics kazanç sayfasında kazançların ülkeye göre ayrı ayrı gösteren tablosundan ispatlamak pek ala mümkün)

Bu gelirin beyan edilmesi hususunda Google a keseceğimiz faturadaki KDV oranı %0 mı olacak? Yani KDV den muaf mı?

Teşekkürler.

Merhaba Salih Bey, çalışmama göstermiş olduğunuz ilgiliye teşekkür ederim. Youtube kanalınız üzerinden yürütmüş olduğunuz Gelir Vergisi Kanunu açısından “serbest meslek kazancı” kapsamına giren hizmet teslimi faaliyetiniz; İrlanda mukimi Google Adsense’e yapıldığı için ve tıklanlamaların analitics raporları ile yurt dışından aldığıklarınızın ispatlanması halinde KDV’den istisna olması yani KDV’nin “sıfır” olarak hesaplanması gerekmektedir. Ancak burada KDV istisnası sadece yurt dışından aldığınız tıklamalar için geçerli olacaktır. Nitekim KDV Kanunu’nun 12. maddesi hizmetin yurt dışındaki müşteriye verilmesi ve hizmetten yurt dışında faydalanıldığının ispatlanması gerektiğini belirtmiştir. Ayrıca hizmet ihracı için KDV istisnasından yararlanmak için ayrıca vergi dairesine ibraz edilmesi gereken beyanlar olduğunu da belirtmek isterim. Tabi yapmış olduğunuz faaliyetin KDV hizmet ihracatı hükümlerine göre vergi dairesine izah edilmesi burada en önemli konu aslında.

Geliri, tıklamaların coğrafî kaynağı bazında değerlendirmenin doğru olduğunu düşünmüyorum. Bir site üzerindeki reklama A veya B ülkesinden bir ziyaretçi tıkladığında veya gösterim olduğunda elde edilen gelir, Google şirketinin, bu reklam için ödeme yapmış olan şirketten elde ettiği gelirdir. Bu noktada, bu gelirin vergisel sorumlulukları Google’a aittir.

Google bu geliri elde ettikten sonra, kendi payını ayırıp, bu gelirin oluşmasına zemin hazırlamış olan web sitesi sahibinin payını ay sonunda toplu bir rakam şeklinde öder. Web sitesi sahibi gelirini tıklamayı yapan kişiden veya bu reklam için ödemeyi yapan şirketten sağlamış değildir, direkt Google’dan sağlamıştır. Google yaptığı AdSense ödemelerinde “Google Ireland Limited” olarak ödeme yapar. Yani, web sitesi sahibinin gelirinin kaynağı İrlanda’da kurulu olan Google şirketidir, A veya B ülkesinde reklama tıklayan ziyaretçi değil.

Yalnız kesin olan bir şey vardır ki bu konular ne yazık ki ülkemizde hâlen muallaktadır, çoğu konu bir görüşten veya yorumdan öteye gitmemektedir. Sistem sadece topladığı vergiye bakmaktadır; vatandaşın karşılaştığı zorluklar, mağduriyetler, rekabet etmesi gereken ülkelerdeki kolaylıklar kimsenin umrunda değildir. 2023’te ilk 10 ekonomiye gireceğiz derken 2016’da PayPal’in kapatıldığı bir ülkede daha iyisini ummak imkansız.

Merhaba Nail Bey

Gelirin elde edilmesi veya işlemin gerçekleşmesi açısından ülke sınırlarının dikkate alınması mevcut vergi yasalarının bir sonucudur. Çünkü vergi devletlerin egemenlik simgelerinden biridir ve bunu egemenlik sınırları dahilinde gerçekleştirebilir. Yapmış olduğunuz reklam aracılığı ile ilgili olarak vergi yükümlülüğü Google’a ait demişsiniz ancak yalnızca vergi yasalarında hükmedilmiş olması halinde vergi sorumlusu gelirin edildiği kişilerdir. Bununla beraber İrlanda ile Türkiye arasında yapılmış olan “çifte vergilendirmeyi önleme anlaşması”nın 7. maddesinde İrlanda’da ticari kazanç kapsamında vergilendirilebilmeniz için yine bu ülkede işyerinizin olması gerektiği belirtilmiştir. Dolaysıyla Google’dan elde etmiş olduğunuz (ki makalemde gelirin tıklayanlardan değil google’dan elde edildiğini şema ile de anlatamaya çalışmıştım) aracılık geliri için Türkiye’de yıllık gelir vergisi beyanında bulunmanız gerekir.

KDV bakımından ise destinasyon ilkesinin yani malın teslim edildiği veya hizmetten yararlanılan ülkenin vergilendirilmede dikkate alınması uluslararası vergi doktrinin bir kabulüdür. Makalemde gelirin A veya B ülkesinde elde edildiğini size düşündüren hususu biraz daha açıklamaya çalışayım; KDV’de hizmetten nerede faydalanıldığı vergilendirmede esastır. Google A ülkesindeki tıklama ile o ülkede ki reklam müşterisine hizmet etmiş olur sizde Google’ın A ülkesinde reklam gösterimine hizmet etmiş olursunuz. Yani vermiş olduğunuz reklam aracılığı hizmeti tıklama hangi ülke’den yapılmış ise o ülkede gerçekleşmiş sayılmalıdır.

Dijital ekonominin vergilendirilmesi hususundaki yasal düzenlemelerin hızlanması bakımından bu işten gelir elde edenlerin Maliye İdaresi’ne karşı daha talepkar olması – örneğin özelge istemek – yasal düzenlemelerin de hızlanması bakımından faydalı olacaktır diye düşünüyorum. Nitekim sizinde belirttiğiniz gibi bu konuda mevzuatın eksik oluşu halinde dijital yatırımların yapılmasında çekimser davranılmasına neden olmaktadır.

Saygılar.

Asıl sıkıntı, çağımızın getirdiği soruları 60 (?) yıl öncesinin şartlarına göre hazırlanmış bir yasa ile cevaplamaya çalışmamız. Ben sadece KDV açısından değerlendirdim. Gelir vergisi, elbette gelirin kaynağına bakılmaksızın ödenecektir (özetle söylüyorum).

Tıklamanın veya gösterimin hangi ülkede olduğunu hesaba katarak KDV değerlendirmesi yapılacaksa, o zaman yurt dışına dijital ürün, yazılım, websitesi vb. işler satan firmaların de KDV ödemesi gerektiği sonucu çıkar. Sonuçta bir web sitesi (teknik engelleme olmadığı sürece) tüm ülkelerden ziyaret edilebilir, ediliyor da. Bir web tasarım şirketi, İngiltere’deki bir şirkete web tasarım hizmeti sattığında, satılan bu site Türkiye’den ziyaret edilebileceği için, bu şirket KDV mi ödeyecek o zaman?

Hatta, şöyle bir örnek vereyim: Türkiye’de kayıtlı bir şirket, bir araba üretiyor, bunu Almanya’da bir müşteriye satıyor. Bu müşteri daha sonra arabasıyla gelip Türkiye’de dolaşıyor, yerleşiyor vs. Bu şirket bu satıştan KDV mi ödeyecek?

Yasanın özellikle dijital ortamda mevcut uluslararası faaliyetlere göre yeniden ele alınmasının şart olduğu kanaatindeyim. Detaylı yazınız için teşekkür eder, iyi günler dilerim.

Yurt dışında olan bir girişimin Türkiye’de hizmet vermesi veya satış yapması halinde KDV ödeme yükümlülüğü zaten mevcut olsa da anlaşmazlıklar hala sürmektedir. Bu konuya örnek olarak daha önce Google için Türkiye’de vergi ve ceza tarh edilmiştir, keza twitter içinde aynı tartışmalar yaşanmıştı hatırlarsınız.. Dolayısıyla bu konular yasalarda mevcut ama dediğiniz gibi uzun yıllar önce klasik ticaret şekline göre yazılmış kanunlar ile çözülmeye çalışılıyor ne yazık ki. Ama bu konu ile web sitesini sattıktan sonra siteyi satan kişinin, bu siteden elde edilen reklam gelirleri için bir mükellefiyeti olacağı anlamı çıkarılmamalıdır. Site hali hazırda kime ait ise aracılık hizmeti onun tarafından veriliyor ve gelirde onun tarafından elde ediliyor şeklinde algılanmalıdır.

Yerli veya yabancı şirketlerin Türkiye içerisinde elde ettikleri satışların KDV açısından değerlendirilmesi, bizimkinden bağımsız bir konu. Mesela, İrlanda’nın bizim Google’dan elde ettiğimiz geliri kendi açısından değerlendirmesi gibi.

Site satıldıktan sonraki reklam gelirlerini kastetmedim. Site satıldı, siteyi alan şirket İngiltere’de olsa da, satılan siteye Türkiye’den de ziyaretçiler girmektedir, yani teslim edilen ürün (site) Türkiye sınırları içerisinde de kullanılmaktadır. Aynı örneği, yazılım, uygulama, müzik, video vb. her türlü dijital ürün ve hizmete uygulayabilirsiniz, hatta verdiğim örnekteki gibi bazı fiziksel ürünlere de uygulayabilirsiniz. Yasadan yaptığınız alıntının 4. maddesine göre (Hizmetten yurt dışında yararlanılmalıdır.), bu durumda da KDV ödenmesi gerek. Yasadaki bu kısmın internet dünyası göz önünde bulundurularak revize edilmesi şart.

Benim anladığım, sistem (vergi dairesi vs.) çalışanları dahil herkes kendi aklına yatan şekilde yorumlayıp uyguluyor yasayı, kesin bir cevap istediğinizde verilemiyor, çünkü yasa mevcut durumları çözmeye yeterli değil, cevap beklediğiniz kişilerin de zaten mevcut durumlarla ilgisi alakası yok.

Bunları kişisel bir tartışmadan ziyade, yazınızı ileride okuyacak insanlar için farklı bir yorum/bakış açısı olarak katkıda bulunmak istedim. Kolay gelsin.

Aracı demek, reklamveren (her türlü marka, ürün sahibi vs.) ile reklamyayınlayan (yayıncı, TV, gazete, magazin, kitap, websitesi, uygulama vb.) arasında reklam faaliyetlerini gerçekleştiren şirketlerdir. Reklamveren bir aracı değildir, reklamyayınlayan da bir aracı değildir.

Bahsettiğiniz tebliğin 3.3 maddesinden benim anladığım, kendi sitesinden Google AdSense (veya herhangi benzer bir reklam/affiliate platformu) reklamları yayınlayan şahısları kastetmiyor. Kastettiği, Google’un kendisi, ve diğer aynı şekilde çalışan aracı şirketler. Reklamverenden reklam detaylarını ve ücretini alıyor, bu reklamı yayıncının sitesinde yayınlıyor, yani aracılık yapıyor.

Bir AdSense (veya herhangi bir reklam sistemi) yayıncısı zaten sadece aldığı ödeme tutarını bilir, onun dışında hangi şirket hangi reklamı vermiş, kaç lira ödemiş vs. gibi detayları bilmez. Bunları bilmek, kayıt altında tutmak ve tebliğde belirtildiği gibi bildirmek aracıların görevidir.

Düşüncelerinizi detaylı olarak anlatma gayretinizden dolayı, bu tarz çalışmalara katkıda bulunma gayretiniz fark ediliyor şüpheniz olmasın, yasal düzenlemelerin, masanın her iki tarafındakilerin birbirini doğru anlayarak gerçekleşmesi halinde yerinde olacağı düşüncesindeyim. İyi çalışmalar.

İştigal alanı reklam aracılığı olan şirketler zaten kayıt altında oldukları için (beyanlar, Ba-Bs Formları, fatura gibi) onlar açısından kayıt dışılık anlamında bir takip zorluğu bulunmamaktadır. Burada takip edilmek istenilen kayıt dışı olarak yani gerçek kişi mükellefiyet veya şirket kurmadan reklam aracılığı yapanlar kastedilmiştir, kendi web sitesi üzerinden adsense hesabı olanlar vs. Maliye idaresi’nin bildirimler ile ulaşmak istediği bilgiler reklam yayınına aracılık hangi dijital mecradan yapılıyor, ne kadar gelir elde ediliyordur.

Yapılan işlemin aracılık olduğu ise “adsense kullanım şartları” sözleşmesinin 2. maddesinden de çıkarılabilecektir. Bununla beraber şartnamenin 6. maddesinde de verilen sizin tarafınızdan google’a verilen hizmetin vergisel sorumluluğunun size ait olduğu da belirtilmiştir. Hizmet vermeyi, aracı olmayı sadece bir şirket kurarak veya işyeri açarak yapılabilecek olmayı düşünmeyin,reklam yayınlanabileceğine izin verdiğiniz bir sözleşmeden dolayı web sitenizde reklamların kendiliğinden gösterilmesi dahi, bir hizmet ifası olacaktır.

“Google AdSense Çevrimiçi Hizmet Şartları”‘nın 2. maddesinden sizin çıkardığınız anlamı çıkarmadım.

Bahsi geçen tebliğ, vergisel açıdan değil, kayıtsal açıdan aracı şirketlerin faaliyet detaylarını raporlamalarına yönelik. Hangi aracı şirket, hangi reklamverenin hangi reklamını hangi sitede hangi ücretle yayınlamış. Bir AdSense yayıncısı olarak, sizin sitenizde hangi reklam hangi şirket tarafından yayınlanmış, bu reklama kaç lira ödenmiş gibi bilgilere sahip değilsiniz. Bu bilgilere sadece Google sahiptir. Google AdSense’te sadece ay sonunda aldığınız toplam bir rakam vardır, bunu da faturanıza “Google Ireland Limited” şeklinde geçersiniz. Bahsi geçen tebliğin 3.3 maddesi Google AdSense yayıncılarına yönelik değil, Google’un kendisine ve benzer şekilde çalışan reklam aracılarına yönelik. Çünkü “aracı” reklamveren ile reklamyayınlayan arasında faaliyet gösteren organdır (Google Adwords, Bing Ads, AdMob, BuySellAds, Criteo, reklam ajansları vs.).

Aynı tebliğin 3.1 maddesine bakarsanız “Aracı Hizmet Sağlayıcıları”, burada da “aracı” kelimesi kullanılmıştır. Buradaki kullanımda da, kastedilen mesela Gittigidiyor, Sahibinden, eBay, Etsy, Envato vb. insanların üye olup ürün ve hizmetlerini satabildikleri sistemle çalışan siteler. Kendileri bir şey satmasa da, başkalarının alım satımına aracı oluyorlar. Yani, buradan hareketle, bu aracı siteler üzerinde faaliyet gösteren kişileri “aracı” olarak değerlendiremeyiz. Benzer şekilde, “İnternet Reklamcılığı Hizmet Aracıları” maddesinde de kastedilen reklamveren ile reklamyayınlayan arasında aracılık yapanlardır.

Nail Bey söz konusu tebliğ bir Vergi Usul Kanunu tebliğidir ve sadece vergilendirmeye ilişkin hususları düzenlemek adına çıkarılır. Bahsettiğiniz bilgileri temin etmek amacı olsa bu tebliğ Maliye Bakanlığı tarafından değil Gümrük ve Ticaret Bakanlığı tarafından çıkarılır. Bence adsense faaliyetinizin bir reklam aracılığı işi olup olmadığı konusunda bulunduğuz ilin vergi dairesi başkanlığına özelge talebinde bulunup durumunuzu açıklayın ve söz konusu tebliğ kapsamında bilgi verme zorunluluğunuzun olup olmadığı konusunda alacağınız cevaba göre hareket edin.

Merhaba,

Size önemli bir sorum olacak. Şu anda kendi geliştirdiğimiz İngilizce mobil uygulamaları sadece yurtdışı kullanıcılar için (Türkiye hariç) yayınlıyoruz. Bu programların içinde Google Admob reklamları mevcut. Yurtdışındaki Google Ireland firmasına fatura kesip, sadece yabancıları yararlandırıyoruz. Ama ödemeler Türk banka hesabına TL olarak geliyor. Devlet bizden şu an birşey istemese de, kendimiz insiyatif alıp; KDV hariç, gelir vergisi ödüyoruz. Acaba diyorum ki, bu bir ihracat olarak değerlendirilip gelir vergisinden de tümden muaf edilebilir mi? Yani dışarıdan ülkeye yasal kazanılmış para soktuğumuz için, böyle bir muafiyet olabilir mi? Teşekkürler

Merhaba Murat Bey, Admob faaliyetinizle yalnızca yurt dışı tıklamalarla hasılat elde ettiğiniz için, bağlı olduğunuz vergi dairesine gerekli başvuruları yapmanız halinde hizmet ihracatı kapsamında KDV’den istisindan yararlanabilirsiniz. Yani Google İrland şirketine düzenlediğiniz faturalarda KDV oranını “sıfır” almanız mümkündür. Yazımda admob ile ilgili ifadelere yer verdiğim kısımda bir de özelge örneği ekledim ki bu özelge sizler açısından yol gösterici olacaktır. Ancak Gelir Vergisi Kanunu’nda sayılan istisna ve muafiyetlerin kapsamında şu an ki durumunuz için bir düzenleme bulunmamaktadır. Ancak yine de 29 yaş altı genç girişimciler için Gelir Vergisi bakımından kazanç istisnası sağlayan şu düzenlemeye bir göz atmanızı tavsiye ederim, http://bilallevent.com/genc-girisimcilere-vergi-istisnasi-yasalasti-2.html

Verdiğiniz bilgiler için teşekkür ederim. Şu anda 30 yaş üstü olduğum için Admob’dan gelir vergisi vermeye devam etmek zorundayım değil mi? Bundan kaçış yok galiba. Ama eğer 29 yaş altı bir tanıdık üzerine basit bir şahıs firması açıp, ödemeleri oraya alırsak, şu anda işe başlasak 2020 yılına kadar ilk 75000 TL ye vergi vermeyeceğiz. 100 bin lira gelir için 25bin üzerinden yıllık vergi çıkacak. Doğru mu düşünüyorum?

evet zaten şu an hali hazırda gelir vergisi mükellefi olduğunuz için 29 yaşı doldurmamış olsanız dahi bu istisnadan faydalanamazsınız, bu istisna ilk defa mükellef olanların kazançları (Gelir-gider=kazanç) için geçerlidir.

Levent Bey Merhaba,

Sitenizde bulunan yazılar çok faydalı ve bilgi verici. Öncelikle size teşekkür ederim. Soracağım konuya en yakın başlık bu olduğu için buraya yazıyorum. E-ticaret ile ilgilenmek istiyorum. Hali hazırda mühendislik ve proje işleri yürüten bir firmam var. Faaliyet alanımda ticaret de işli. Amerika’da satış yapacağım bir e-ticaret sitesi kurmak istiyorum. Ürün teminini yine Amerika’dan yapacağım ve satış Amerika’da olacak (Dropshipping). Yani Türkiye’den gümrük, ihracat, kargo, nakliye, vs gibi işlemlerim olmayacak.

* Vergi dairesine hangi başvuruları yapmalıyım?

* Mevcut defterimi ve muhasebe kayıtlarımı bu siteden gelen gelir için de kullanabilir miyim? Yoksa ayrı defter tutmam mı gerekecek?

* Türkiye’de herhangi bir mal tedariği, nakliyesi vs. olmayacağı için KDV ödemek zorunda mıyım?

* Dolar ile ödeme alacağım için Türkiye’ye aktarılacak paranın vergisi nasıl olacaktır?

* Dropshipping aslında bir aracılık hizmeti olduğu için, yurt dışına hizmet satışı olarak değerlendirilip, hizmet ihracatı olarak görülebilir mi? Vergiden muaf olma durumu var mıdır?

Cevaplarınız için şimdiden çok teşekkür ederim.

yorum http://bilallevent.com/drop-shipping-e-ticarettin-vergisel-boyutu.html linki altına taşınmıştır.

Merhabalar, yazınızı okudum. ama benimde kafamda cevaplanmayan sorular var. daha doğrusu iş vergi olunca kafa karıştıracak bir sürü soru çıkıyor.

Bir ticari kaygı taşımayan bir dergi çıkarttık ve bunu bir web sitesi üzerinden yayınlıyorum. Hiç bir ticari kaygı duymadıgımız ve derginin yeni sayıları çıktıkça mali külfette artıyor haliyle. acaba siteme sponsorların karvizit reklamlarını alsam bu vergilendirmeye girermi. bu dergi tamamen şahsi ve ticari kaygı duyulmayan bir dergi ve sponsor olan kişilerden gelebilecek olan gelirde derginin matbaa bölümüne gidecek olan bir durum sözkonusu. Bu konuda bilgilendirme yapabilirmisiniz.

Merhaba Mahmut Bey, öncelikle şunu belirteyim bir faaliyetti gerçekleştirirken ticari kaygı taşımamak verginin doğmasına engel değildir. Yapmış olduğunuz dergi yayımcılığı faaliyetinin vergilendirilmesi hususunda ise; ülkemizde yalnızca “sporcu ve spor klüplerine” verilen maddi destekler sponsorluk olarak tanımlanmıştır. Dolaysıyla sizin web sitenizde gösterimini yapacağınız karvizitler, reklamcılık hizmeti olacaktır. GİB’in hali hazırdaki görüşü online mecralar üzerinden reklam gösterimi yapılmasının ticari kazanç hükümlerine tabi olduğudur.

Yaklaşık 2016 başlarında buraya yorum yazmıştım artık işler hızlandı.

kimsenin gelir vergisine itirazı yok.

Ancak KDV yönünden dünyada hiçbir ülke kdv kesmiyor ingiltere direk ödeme yapan firmanın nerede bulunduğuna bakıyor yabancı ise kdv kesilmiyor. Bu bizim sistemimizde Türkiye’de geçerli olan bir uyanıklık.

KDV ödememek için içeriğin türkçe dahi olsa Türkiye’de faydalanılıyor dahi olsa yabancı bir ülkeye git orada şirket aç tüm ikametini oraya aldırmak için açık çek. “Beyin Göçü”

KDV neden ödenmeliden çok bu işlerle uğraşanlara nasıl teşvik verilebilir tartışılmalı. X ülkede Türkçe içerik üreten kdv siz kazanç sağlarken Türkiyede Türkçe içerik üreten bunun karşısında duramayacaktır.

Bu bağlamda google firmasının Türkiye’de gösterilen reklamlar için her koşulda %18 kdv talep etmesi gerekir.

Bu olayı Türkiye içinde ikameti olan kişiye yansıtılarak sadece o kişinin başka bir ülkeye giderek hizmet vermesinin sebepleri hızlanır.

X bir ülkede şirket açıldığı zaman google ücretini irlandadan gönderir Türkiye’nin ruhu bile duymaz ama para Türkiye üzerinden kazanılmıştır.

Teşvikler ve vergi indirimleri ile dünyanın her yerinde yazılımcıları elde tutmaya çalışırken bizde işler ne yapalımda bu insanları kaçıralıma döndü.

Google amerikada olan bir şirket fakat tüm ödemeri irlanda üzerinden alarak milyonlarca dolar kar ediyor.

Neden amerikada düzenli kdv+vergisini ödemiyorda bu yola başvuruyor?

Kısaca devlet çek git başka ülkede kazan vergi barışırla %2 ile Türkiye’ye geri getir paranı diyor.

Bir çok ülkede gelir vergisi %10 kurumlar vergisi %10 dijital alanda faliyet gösterenlere kurumlar vergisi %0

kdv de alsınlar vergide alsınlar düşüncesi 5 lira kazandırır 100 lira ülkeden çıkmasına neden olur